El devenir del transporte aéreo tanto en su dimensión normativa, económica como organizacional ha estado siempre en diálogo con los cambios políticos, económicos y productivos de la historia mundial contemporánea. Luego de la segunda guerra mundial, la consolidación del Estado de Bienestar y el modelo de producción fordista fueron el marco bajo el cual se estructuraron los principales lineamientos del sector aerocomercial. De la misma manera, la posterior liberalización de la economía y la deslocalización de los procesos productivos, también modelaron el sector con políticas concretas como la desregulación del mercado aéreo y la privatización de empresas. Ambos momentos tuvieron efectos concretos en el sistema de transporte aéreo argentino tanto a nivel de infraestructuras y regulaciones como en lo que respecta a las características de los operadores y la conectividad aérea. En el siguiente artículo se retoma un debate no saldado y vigente en la agenda de la política actual sobre qué rol debe ocupar el Estado en la definición de la política aérea nacional. Se contraponen dos modelos históricos que dieron distintos resultados y que, a su vez, fueron retomados -con sus reversiones- tanto bajo las administraciones de Néstor Kirchner y Cristina Fernández, por un lado, como por el gobierno de Mauricio Macri por otro. A partir de de esas experiencias se propone reconsiderar y poner en valor el rol social y económico que tiene la aviación para el país y los desafíos que tiene el sector para contribuir a un desarrollo económico genuino luego de la crisis del COVID 19.

Desde sus inicios, el transporte aéreo experimentó numerosas transformaciones normativas, productivas, organizacionales y tecnológicas estrechamente vinculadas con los cambios ideológico-político y económicos sucedidos en la historia mundial. El afianzamiento del paradigma de producción fordista y el desarrollo del Estado de Bienestar fueron el marco bajo el cual se produjo la institucionalización del transporte aéreo con un papel protagónico de los Estados Nacionales sobre su espacio aéreo, las líneas aéreas de bandera y la gestión de los aeropuertos. En la Convención de Chicago (1944) cincuenta y cuatro Estados firmaron el Convenio Internacional sobre Aviación Civil que sentó las bases del sistema mundial de transporte aéreo en materia de regulación y libertades del aire, que sigue vigente hasta el día de hoy.

En esa época, el sector público se erigía como el garante de la salida a la crisis mundial de posguerra y el impulsor del mercado aerocomercial mundial. En Argentina, durante esos años, también se establecieron las bases del sector aeronáutico nacional en materia de infraestructura, regulación, servicios aéreos y equipamientos. La construcción del Aeropuerto Internacional de Ezeiza, el Decreto 9.358/45 -primera ley de política aeronáutica, la adhesión al Convenio de Chicago (15.110/46), la creación de Aerolíneas Argentinas y el Plan Quinquenal de Aeronáutica (1947-1951), fueron ejemplos claros de las transformaciones vividas en el sector.

En la década del 80, la liberalización del sector aéreo se consolidó como paradigma hegemónico, tanto en las organizaciones internacionales -Banco Mundial y Fondo Monetario Internacional, entre otros- como en los gobiernos nacionales, a la par de la consolidación del neoliberalismo como ideología político-económica cuyo objetivo estuvo centrado en correr al Estado de la esfera productiva, de su injerencia en el desarrollo tecnológico y de su rol benefactor, y promovió la desregulación y privatización de los mercados de bienes y servicios con especial foco en el mercado financiero global.

En Estados Unidos, la firma de la Airline Deregulation Act, en 1978, dejó al Estado al margen de la regulación económica de la industria de las aerolíneas después de cuarenta años de control regulatorio nacional. Dicha acta planteaba un proceso de apertura del mercado en dos etapas: primero, el ingreso de líneas aéreas en rutas no troncales y la liberación de las tarifas de dichas rutas; después, la habilitación para nuevos operadores en las rutas troncales con la posterior quita de todas las regulaciones sobre las tarifas. Esto suponía elevar los niveles de competencia dentro del mercado para generar una reducción de los costos operativos y, como consecuencia, de los precios de los tickets aéreos. A la par, la privatización de las empresas públicas y la reducción de las subvenciones estatales a las aerolíneas propenderían a generar mayores niveles de eficiencia. Años más tarde, el Reino Unido instrumentó la primera privatización de servicios e infraestructuras públicas: en 1986 se sancionó la Ley Aeroportuaria para privatizar los principales aeropuertos del país con el objetivo de convertirlos en empresas comerciales y eficientes. Un año después privatizó British Airways, su línea aérea de bandera.

Según Goetz (2009), la reducción de tarifas promedio, el suministro de más vuelos y el aumento de la eficiencia de las aerolíneas fueron un hecho. Sin embargo, al mismo tiempo, los operadores aéreos experimentaron grandes cambios en la rentabilidad. Los problemas financieros generaron una creciente inestabilidad en la estructura de la industria y el empleo y, como consecuencia, cambios sustanciales en las estrategias operativas de las líneas aéreas. Las grandes compañías ejercieron economías de escala, de alcance y de densidad de tráfico frente a la competencia abierta. La reorganización de las redes aerocomerciales tuvo como eje la generación de centros concentradores de vuelos (los denominados hubs) frente a las tradicionales operaciones punto a punto. El desarrollo de redes hub-and-spoke trajo como consecuencia un proceso concentración geográfica de los vuelos en ciertas ciudades, lo que dio lugar a un nuevo tipo de competencia entre aeropuertos para ofrecer servicios centrales (hubs) (Redondi et. al, 2011). Esta transformación del sector generó, por un lado, un proceso sostenido de concentración a través de fusiones, adquisiciones, quiebras, apertura de empresas subsidiarias, entre otras estrategias, para evitar la competencia y ganar cuota de mercado. Por otro lado, se produjo una centralización empresarial del mercado aéreo como herramienta para superar la falta de acuerdo mundial frente a la posibilidad de operar en otros mercados domésticos y las restricciones de propiedad y control efectivo de las empresas nacionales (Lipovich, 2010).

A pesar de estos resultados, la implementación de estas políticas a nivel estatal y su consolidación como buenas prácticas a través de los organismos internacionales generaron un consenso mundial sobre la regulación del mercado aerocomercial que tuvo repercusiones en todos los países de América Latina y, particularmente, en Argentina.

Durante la década del 90, la agenda del menemismo sobre el sector aerocomercial estuvo marcada por la liberalización y desregulación del mercado aerocomercial, la privatización de los principales activos estatales (Aerolíneas Argentinas en 1990; infraestructura aeroportuaria en 1998) y el ingreso de nuevas compañías aéreas al mercado. La estabilidad económica de principios del período menemista permitió la expansión de la demanda aérea de cabotaje en conjunto con el ingreso de nuevos operadores y la baja de los precios de las tarifas. No obstante, este crecimiento se dio durante un tiempo, ya que la feroz competencia derivó en una sobreoferta de asientos y la posterior quiebra de muchas empresas. En sintonía, la red de servicios que había mejorado sus niveles de conectividad -sobre todo en materia de rutas provinciales y regionales- al final del período no mostró grandes cambios y, con la crisis del nuevo milenio, terminó de desplomarse el mercado aerocomercial argentino (Arias, 2001).

El retorno del Estado

Durante los 2000, tanto en Argentina como en otros países de Latinoamérica hubo un retorno al proteccionismo de mercado en el sector aéreo y a la gestión estatal de las líneas aéreas (Lipovich, 2014). Resurgió así la discusión sobre cuál era el modelo más eficaz a la hora de promover el crecimiento sostenido de la actividad aerocomercial y el desarrollo nacional: el estado como agente impulsor del desarrollo en el sector aéreo, en contraposición a las empresas privadas como promotoras del crecimiento aerocomercial.

Bajo las administraciones de Néstor Kirchner y Cristina Fernández (2003-2015) la recuperación del mercado mantuvo un comportamiento creciente con tasas promedios del 7% interanual. Dicho proceso estuvo motivado principalmente por un cambio sustancial en los objetivos de gestión y administración del transporte aéreo por parte del estado. Este tomó protagonismo no sólo con la reestatización de Aerolíneas Argentinas -motor de crecimiento del mercado nacional- sino a través diversos entes y empresas clave del sistema de transporte aéreo. En 2007, luego de la renegociación del contrato de concesión con la empresa Aeropuertos Argentina 2000, el Estado se convirtió en accionista de la firma que gestiona las principales terminales aéreas del país, a cambio de una reducción de la deuda que el concesionario tenía con la administración pública. Asimismo, se creó la Administración Nacional de Aviación Civil (ANAC) y la Empresa Nacional de Navegación Aérea (EANA) -empresa estatal a cargo de la gestión de los servicios de navegación aérea-, que absorbieron funciones anteriormente desempeñadas bajo la órbita militar.

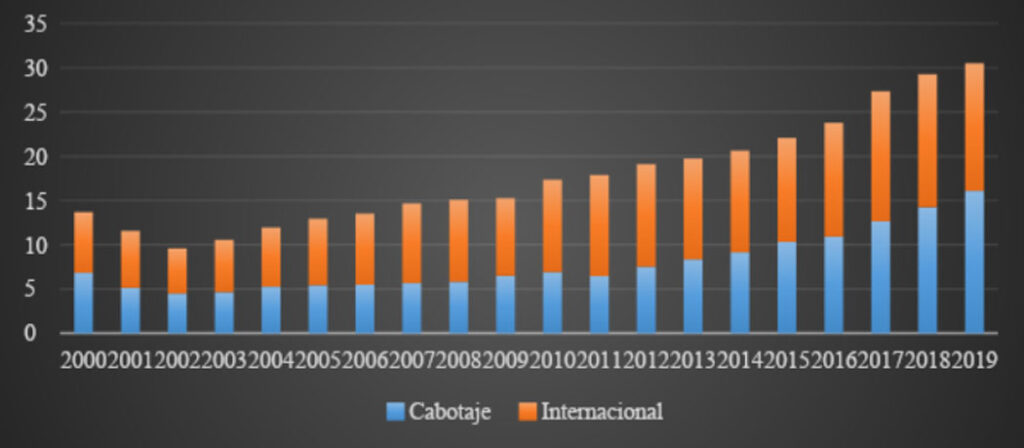

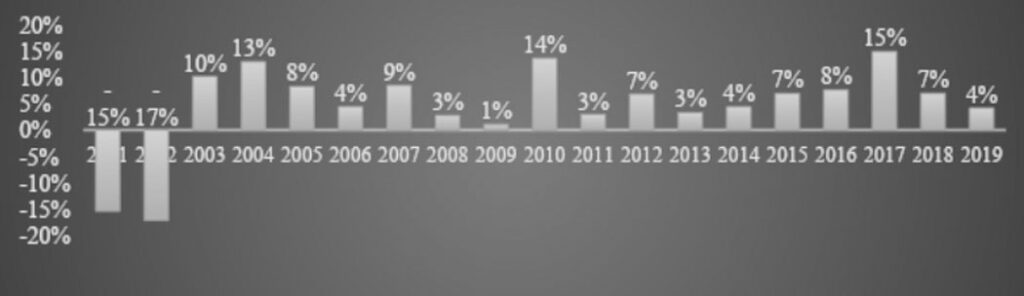

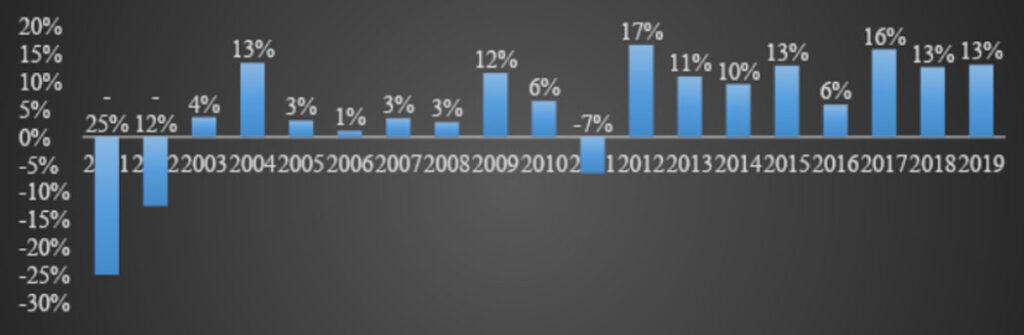

Luego de la crisis económica, política y social del 2001 comenzó un período de recuperación y crecimiento de la oferta y la demanda aerocomerciales en Argentina. Entre 2003 y 2015 la demanda creció a un ritmo sostenido del 7% promedio interanual aún con los impactos asociados a la crisis del 2008/2009 y la erupción del complejo volcánico Puyehue-Cordón Caulle que afectó a toda la Patagonia en 2011 (Figuras 1 y 2). Particularmente, entre 2012 y 2015 la variación interanual promedio del mercado fue del 12%, incremento liderado por Aerolíneas Argentinas y Austral.

Figura 1. Evolución del mercado aerocomercial argentino entre 2000-2019 Fuente: Elaboración propia en base a datos de la ANAC.

Figura 2. Variación interanual del mercado aerocomercial argentino entre 2001-2019 Fuente: Elaboración propia en base a datos de la ANAC.

Sin embargo, en 2016 el proyecto político-económico del gobierno de “Cambiemos” logró reeditar al neoliberalismo como marco rector de las políticas públicas y consolidar el sentido común social de que el Estado debía limitar su actuación a hacer cumplir los contratos privados y fomentar los mercados competitivos (Canelo et al., 2018; Schorr y López, 2019; Belloni y Wainer, 2019). La gestión ministerial correspondiente centró su política referida al transporte aéreo en diagramar un plan para duplicar la demanda aérea argentina en cuatro años bajo el argumento de un supuesto estancamiento aerocomercial asociado a la imposibilidad de ingreso de nuevas líneas aéreas al mercado, el congelamiento de acuerdos bilaterales para aumentar frecuencias con otros países y trabas en la operación cotidiana para las líneas aéreas existentes. Las audiencias públicas para el mercado doméstico, la flexibilización de los marcos bilaterales que incentivaron el ingreso de nuevas líneas aéreas y la proliferación de nuevas autorizaciones de rutas mostraron que la apertura del mercado y la competencia eran las estrategias elegidas por el gobierno para motorizar el crecimiento del sector. Sumado a esto, la administración pública lideró la promoción del negocio privado a través de inversiones aeroportuarias como la de El Palomar -terminal exclusiva para el negocio low cost-, la desregulación de las bandas tarifarias, la reducción de tasas aeronáuticas, la desregulación del servicio de rampa y la subvención a la actividad privada.

Como muestran las Figuras 1 y 3, la tendencia de crecimiento fue constante entre 2012 y 2019, es decir, no existía tal estancamiento de la demanda en el mercado en general y menos en el plano doméstico.

Figura 3: Variación interanual del mercado doméstico argentino entre 2001-2019. Fuente: Elaboración propia en base a datos de la ANAC.

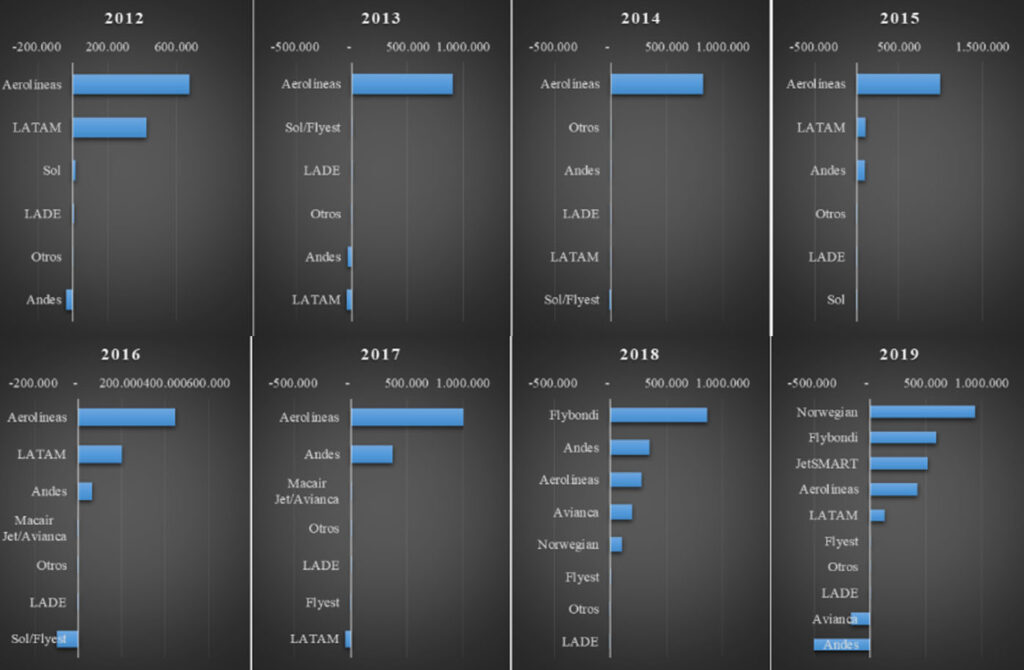

Sin embargo, sí se produjo un cambio en la participación de las líneas aéreas. La Figura 4 refleja cómo el motor de crecimiento del mercado nacional hasta el 2017, en volumen de pasajeros adicionales, fue Aerolíneas Argentinas, mientras que a partir de 2018 el mercado creció de la mano de las nuevas compañías aéreas habilitadas en las audiencias públicas: Flybondi, Norwegian y Jetsmart. La empresa Andes mostró un crecimiento considerable en 2017 y 2018 y fue una de las primeras compañías que implementó las nuevas rutas otorgadas porque ya estaba operativa. Sin embargo, la feroz competencia -asociada fundamentalmente a la desregulación del marco tarifario- llevó a la empresa al borde de la quiebra a fines de 2019. Algo similar sucedió con Avian, que a pesar del impulso inicial en 2018 no resistió el ingreso de los nuevos jugadores low cost.

Figura 4: Incorporación de pasajeros en el mercado doméstico por empresa (2012-2019) Fuente: Elaboración propia en base a datos de la ANAC.

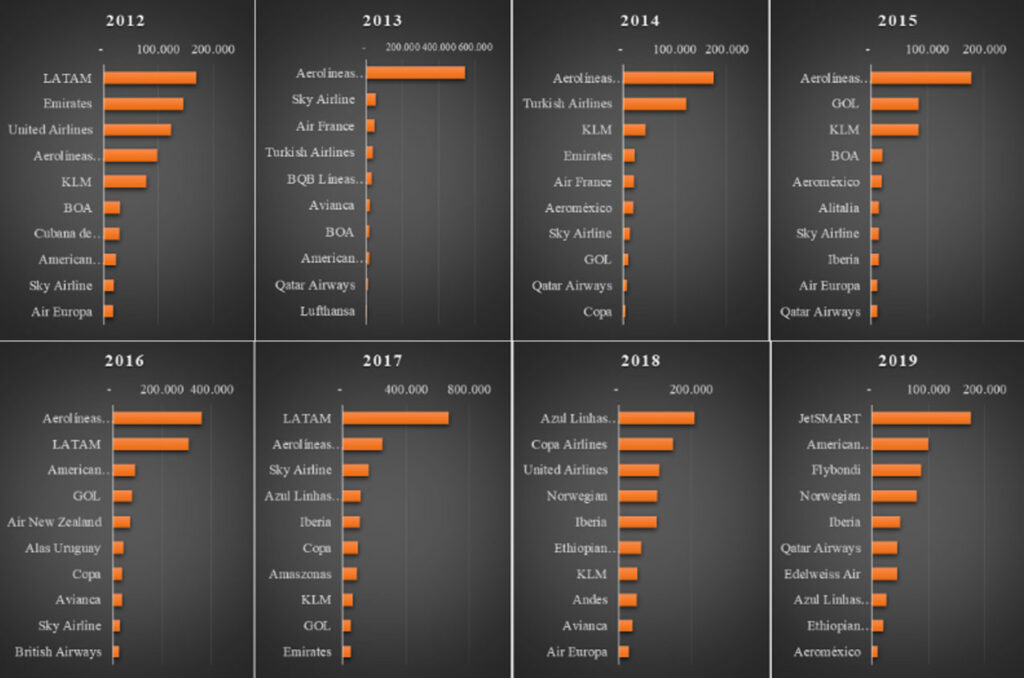

Por otra parte, el mercado internacional argentino tuvo más fluctuaciones desde la recuperación económica ya que, generalmente, su desempeño se ve más influenciado por las variaciones del tipo de cambio, la capacidad de compra del mercado local y la dinámica económica en general. Si se observan los datos, durante 2012 y 2016 el Grupo Aerolíneas se posicionó como líder del mercado internacional (Figura 6). Si bien su participación no superó el 26% en ese período, lo cierto es que fue la compañía que más creció en volumen de pasajeros. Como ya se mencionó a partir de 2016, se comenzaron a autorizar nuevos enlaces regionales a compañías extranjeras y se redirigió el tráfico internacional desde otras ciudades argentinas hacia otros hubs de América Latina: San Pablo (LATAM/GOL), Santiago de Chile (LATAM/Sky Airline), Lima (LATAM) y Panamá (Copa Airlines).

Figura 5: Incorporación de pasajeros al mercado internacional principales empresas 2012-2019. Fuente: Elaboración propia en base a datos de la ANAC.

Bajo el marco del Acuerdo de Fortaleza, también ingresó al mercado Azul Linhas Aéreas que ofreció rutas desde Buenos Aires, Córdoba y Rosario hacia Brasil. En paralelo, el Grupo Aerolíneas se retiró de rutas extra-regionales claves como Buenos Aires-Barcelona, donde Iberia se mantuvo como líder, y más tarde se sumó Level (subsidiaria de la misma empresa). En suma, entre 2017 y 2019, las empresas que siguieron con su crecimiento a pesar de la contracción del mercado internacional argentino fueron Azul Linhas Aéreas, Norwegian (renegociación del marco bilateral con el Reino Unido), United y American Airlines (renegociación del marco bilateral con el Estados Unidos), Iberia (beneficiada por la salida de Aerolíneas Argentinas en la ruta a Barcelona), Copa Airlines, Ehtiopian Airlines, Flybondi, Jetsmart, entre otras (Figura 7). La mayoría de estas compañías compitieron en forma directa con el Grupo Aerolíneas ya sea ofreciendo las mismas rutas (O-D) o a través del desvío de tráfico mediante sus aeropuertos hubs. Las líneas aéreas más afectadas en esos tres años fueron las que tradicionalmente operaban en el mercado local como el LATAM y el Grupo Aerolíneas, pero también otras como Sky Airline, Emirates, Air Canada, Amaszonas, etc.

Como balance general, las medidas instrumentadas por la Revolución de los Aviones tuvieron como principal resultado la desconcentración y extranjerización del mercado aerocomercial. Si observamos la cuota de mercado por empresa, tanto en el mercado doméstico como en el internacional, el Grupo Aerolíneas y LATAM (principales actores) redujeron su participación, resultado esperable luego de la apertura a nuevos jugadores. Pero asimismo, el ingreso de empresas subsidiarias y de capitales foráneos agudizó los niveles de extranjerización sobre todo en el mercado nacional.

En el mercado doméstico se pasó de tres a siete empresas operativas que brindaron servicios comerciales regulares Grupo Aerolíneas, LATAM Argentina, Flybondi, Jetsmart Argentina, Norwegian Argentina, Avian y Andes. De estas siete, a finales de 2019 solo quedaban cuatro: la línea aérea de bandera, LATAM Argentina, Flybondi y Jetsmart Argentina. Norwegian Argentina fue adquirida por Jetsmart, Avian y Andes dejaron de operar y otras como LASA, Alas del Sur y Polar Líneas Aéreas ni siquiera iniciaron operaciones. El crecimiento del mercado de cabotaje durante los últimos tres años fue liderado por las compañías extranjeras: del total de pasajeros que se incorporaron al mercado el 81% voló en compañías de capitales foráneos: Flybondi 39%, Norwegian 28% y Jetsmart 14%. En términos de participación de mercado, el grupo Aerolíneas redujo 11 puntos porcentuales su participación y pasó de acumular del 75% al 63% del mercado doméstico. LATAM y Andes también redujeron su cuota de mercado.

Reflexiones de cara al futuro

Los sistemas de transporte son elementos estratégicos para la articulación de la estructura social y económica de cualquier ciudad, región o país. El transporte aéreo en particular se ha convertido en un factor decisivo e imprescindible para el desarrollo económico y social en el marco de un acelerado proceso de globalización, financierización, deslocalización económica e interdependencia de los sistemas productivos.

Sin embargo, en las sociedades contemporáneas, la movilidad es un recurso social, económico y cultural desigualmente distribuido y la velocidad opera como uno de los principales diferenciadores sociales y territoriales (Piglia, 2017). Esto, en términos de transporte aéreo, está íntimamente vinculado con la conectividad y accesibilidad aéreas, es decir, la oferta aerocomercial y la morfología de las redes de servicios aéreos que en definitiva son las posibilitadores de los intercambios sociales, comerciales, turísticos, culturales, etc.

El rol central que ocupa la conectividad aérea en los intercambios sociales, culturales, comerciales, turísticos, de I+D, por mencionar algunos, quedó en evidencia luego de la crisis desatada en todo el mundo por el COVID-19. La IATA, a través de un comunicado oficial señalaba la urgencia de volver a reconstruir la red mundial de servicios aéreos ya que:

“El transporte aéreo es el principal motor de la economía global. En tiempos normales la aviación genera unos 88 millones de empleos y aporta 3500 millones de dólares al PIB mundial. Más de la mitad del empleo y del valor económico que genera la aviación están amenazados por el colapso de la demanda de los viajes aéreos en todo el mundo.”

https://www.iata.org/en/pressroom/pressroom-archive/2020-press-releases/2020-11-25-03/

La conectividad aérea es especialmente importante para los países con mercados aéreos aislados -como islas y grandes áreas geográficas- donde los pasajeros tienen pocas alternativas de transporte. La mejora de la infraestructura y los servicios de transporte pueden disminuir los costos generales de viaje para pasajeros y bienes, gracias a tarifas más bajas, tiempos de viaje más cortos y conexiones más fluidas. Además, el transporte aéreo puede promover beneficios sociales y culturales como la oportunidad de viajar por trabajo y/o por ocio, mantener contacto con amigos o familiares, asistir o participar en actividades deportivas y culturales, o acceder a servicios básicos de salud y educación.

En este marco, uno de los desafíos actuales que enfrenta el mercado aerocomercial está vinculado con lograr una mayor equidad en la oferta de servicios aéreos y en la distribución de la inversión en infraestructura, sobre todo en un contexto acelerado de centralización empresarial y concentración geográfica de los vuelos. Para que los beneficios socioeconómicos del transporte aéreo alcancen también a las poblaciones localizadas en las periferias socio-territoriales -no sólo en las grandes urbes concentradoras de la oferta y la demanda- el rol del Estado es fundamental.

Las discusiones que surgen actualmente sobre la cantidad de operadores que tiene que haber en el mercado, su nivel de competencia, la implementación o no de bandas tarifarias, la política de subsidios, la flexibilización y apertura del marco bilateral, el papel de los operadores privados vs el de las compañías públicas, los modelos de gestión de las infraestructuras aeroportuarias, no son tópicos nuevos dentro del sector aerocomercial. Sigue existiendo un contrapunto marcado entre dos maneras de impulsar el desarrollo del sistema de transporte aéreo argentino. Por un lado, un modelo que privilegia el papel del Estado tanto en la estructuración del mercado aerocomercial como en la definición de la política aérea y la producción de servicios aéreos y aeroportuarios. Por otro lado, una visión que sostiene que los dinamizadores del sector aerocomercial son los actores privados, tanto nacionales como extranjeros, donde el estado simplemente debe regular, fiscalizar y facilitar la consecución de objetivos e intereses particulares dentro del sector.

En este marco, y a diferencia de otros países de la región, tal vez la particularidad del caso argentino esté en que dichas discusiones aún no se han agotado -esta, como muchas otras vinculadas con el modelo de desarrollo que debe seguir la Argentina-. Lo que sí es innegable en ambos posicionamientos es el rol protagónico que ocupa el Estado en el sistema de transporte aéreo tanto en materia de regulaciones y normativas, en inversión y gestión de infraestructuras aeroportuarias y de navegación aérea, inclusive en las características de los operadores aéreos que integran el mercado.

La política aérea adoptada por un gobierno pone en juego los intereses de los actores socio-económicos involucrados en la gestión pública que a su vez están inscriptos dentro del campo de las disputas sociales y conflictos estructurales por la acumulación económica, política y simbólica. En definitiva, la orientación de la política estatal tiene un rol central al determinar las pautas bajo las cuales se estructura el mercado y se configura la red de servicios aéreos de un territorio, lo cual influye en los niveles de conectividad y accesibilidad aéreas que puede suministrar la aviación de un país, repercutiendo directamente en los flujos aéreos y en la posibilidad de generar desarrollo económico genuino.

Referencias

Arias, F. (2001) Privatización y desregulación del transporte aerocomercial de cabotaje argentino a partir de 1990. Facultad de Filosofia y Letras. Buenos Aires.

Belloni, P. y Wainer, A. (2019) “Volver al mundo” según Cambiemos: profundización del atraso y la dependencia”, en: P. Belloni y F. Cantamutto (Coords.) (2019). La economía política de Cambiemos: Ensayos sobre un nuevo ciclo neoliberal en la Argentina. CABA: Batalla de Ideas.

Canelo, P.; Castellani, A. y Gentile, J. (2018). “El gobierno de los CEOs. Equivalencia entre elites económicas y políticas en el gabinete de Mauricio Macri (2015-2018)”: Voces en el Fénix N°73. Buenos Aires: Facultad de Ciencias Económicas, UBA.

Goetz, A. y Vowles, T. (2009). “The good, the bad, and the ugly: 30 years of US airline deregulation.”, Journal of Transport Geography, Vol. 17, pp. 251–263. Reino Unido: Elsevier.

Lipovich, G. (2010). Los aeropuertos de Buenos Aires y su relación con el espacio metropolitano. La inserción del subsistema aeroportuario Aeroparque-Ezeiza dentro de la lógica del mercado aerocomercial y de la estructuración urbana. Buenos Aires: Facultad de Filosofía y Letras-UBA.

Lipovich, G. (2014). Geographies of Latin American Air Transport, en Goetz, A. y Budd, L. (eds.) The Geographies of air transport, Dorchester, Reino Unido: Ashgate.

Schorr, M. y López, E. (2019) “El proyecto económico de Cambiemos, sus crisis y alternativas”, en J. Seoane y B. Roca Pamich (Comps.) Salir del Neoliberalismo. Aportes para un proyecto emancipatorio en Argentina. CABA: Batalla de Ideas Ediciones.

Es Licenciada en Geografía y doctoranda en Geografía por la Universidad de Buenos Aires. Se encuentra cursando la Maestría en Sociología Económica-IDAES – Universidad Nacional de San Martín. Fue técnica en estadística y análisis económico-territorial en el Organismo Regulador del Sistema Nacional de Aeropuertos (ORSNA) (2013-2018). Miembro del Programa Interdisciplinario de la Universidad de Buenos Aires sobre Transporte (PIUBAT). Miembro de la Red Iberoamericana de Investigación en Transporte Aéreo (RIDITA).